Aceste contribuții – la sănătate și la pensie – sunt calculate în funcție de salariul minim brut pe economie, iar orice majorare a acestuia influențează automat sumele pe care contribuabilii trebuie să le achite statului.

În prima parte a anului 2026, salariul minim brut este stabilit la 4.050 de lei. Pe baza acestui nivel sunt calculate pragurile de venit peste care devin obligatorii contribuțiile sociale pentru persoanele fizice care obțin câștiguri din dividende, chirii sau investiții financiare. În a doua parte a anului, însă, salariul minim va fi majorat la 4.325 de lei, ceea ce va duce la recalcularea plafoanelor fiscale și, implicit, la creșterea sumelor datorate.

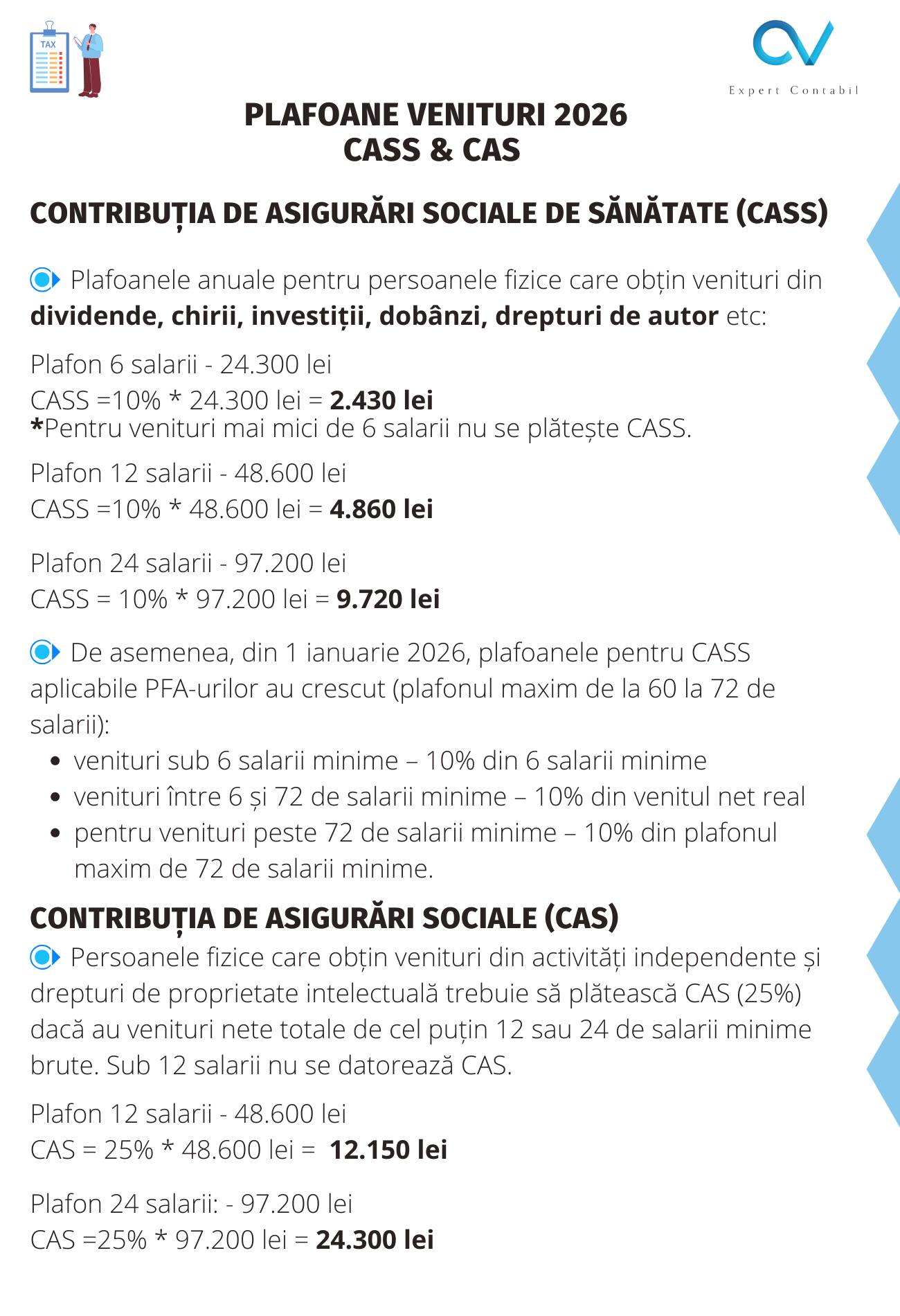

Potrivit celei mai recente analize a grupului CV Expert Contabil, contribuția de asigurări sociale de sănătate (CASS) este de 10% și devine obligatorie doar dacă veniturile anuale din aceste surse depășesc anumite praguri. Pentru anul 2026, în prima parte a anului, pragurile sunt calculate în funcție de salariul minim de 4.050 de lei. Astfel, dacă veniturile anuale depășesc echivalentul a șase salarii minime brute, adică 24.300 de lei, contribuabilul trebuie să plătească CASS. În acest caz, suma datorată este de 2.430 de lei. Dacă veniturile depășesc echivalentul a 12 salarii minime brute, adică 48.600 de lei, contribuția crește la 4.860 de lei. Pentru veniturile mai mari de 97.200 de lei, echivalentul a 24 de salarii minime brute, contribuția la sănătate ajunge la 9.720 de lei.

În cazul dividendelor, contribuția la sănătate se adaugă impozitului pe dividende, care este de 8%. Astfel, o persoană care încasează, de exemplu, 100.000 de lei din dividende într-un an va plăti un impozit de 8.000 de lei. Pentru că venitul depășește pragul de 24 de salarii minime, aceasta va datora și contribuția maximă la sănătate, în valoare de 9.720 de lei. În total, taxele plătite statului vor ajunge la 17.720 de lei.

Regulile diferă în cazul persoanelor care obțin venituri din activități independente, cum sunt persoanele fizice autorizate sau cei care câștigă bani din drepturi de proprietate intelectuală. Pentru aceste categorii, contribuția la sănătate este calculată în funcție de venitul net realizat, dar există și limite minime și maxime stabilite prin raportare la salariul minim brut. În anumite situații, chiar dacă veniturile sunt mici, contribuția poate fi calculată la nivelul unui plafon minim.

Pe lângă contribuția la sănătate, unele persoane trebuie să plătească și contribuția la pensie (CAS). Aceasta este de 25% și devine obligatorie atunci când veniturile din activități independente sau drepturi de autor depășesc echivalentul a 12 salarii minime brute pe an. În 2026, acest prag este de 48.600 de lei. Pentru acest nivel de venit, contribuția la pensie ajunge la 12.150 de lei. Dacă veniturile ajung la echivalentul a 24 de salarii minime brute, contribuția poate urca la 24.300 de lei. Pentru veniturile sub acest prag, plata contribuției la pensie nu este obligatorie.

În situația în care veniturile din dividende, chirii, dobânzi sau investiții sunt mai mici de șase salarii minime brute pe an, adică sub 24.300 de lei în prima parte a anului 2026, contribuția la sănătate nu este obligatorie. Cu toate acestea, persoanele care doresc să fie asigurate în sistemul public de sănătate pot opta pentru plata voluntară a contribuției.

Sursa: Facebook/CV Expert Contabil

Majorarea salariului minim anunțată pentru luna iulie 2026 va duce la creșterea tuturor acestor praguri. Dacă salariul minim brut va ajunge la 4.325 de lei, plafonul de șase salarii minime va crește la aproximativ 25.950 de lei, cel de 12 salarii minime la aproximativ 51.900 de lei, iar plafonul de 24 de salarii minime va depăși 103.000 de lei. Această modificare va influența direct contribuțiile sociale datorate de persoanele care obțin venituri din investiții sau activități independente.

Pentru declararea acestor venituri, contribuabilii trebuie să depună la Agenția Națională de Administrare Fiscală declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, cunoscută ca formularul 212. Prin acest document sunt declarate veniturile realizate și sunt stabilite obligațiile fiscale care trebuie achitate către stat. Declarația poate fi completată online pe platforma ANAF, iar contribuțiile se plătesc până la termenul stabilit pentru anul fiscal respectiv.

Citiți principiile noastre de moderare aici!